TL;DR:

- Het kopen van een woning vereist een gestructureerde aanpak, inclusief financiële voorbereiding en een realistische woonwensenlijst.

- Door systematische zoeken, objectieve bezichtigingen en slimme biedingen voorkom je dure fouten en juridische problemen.

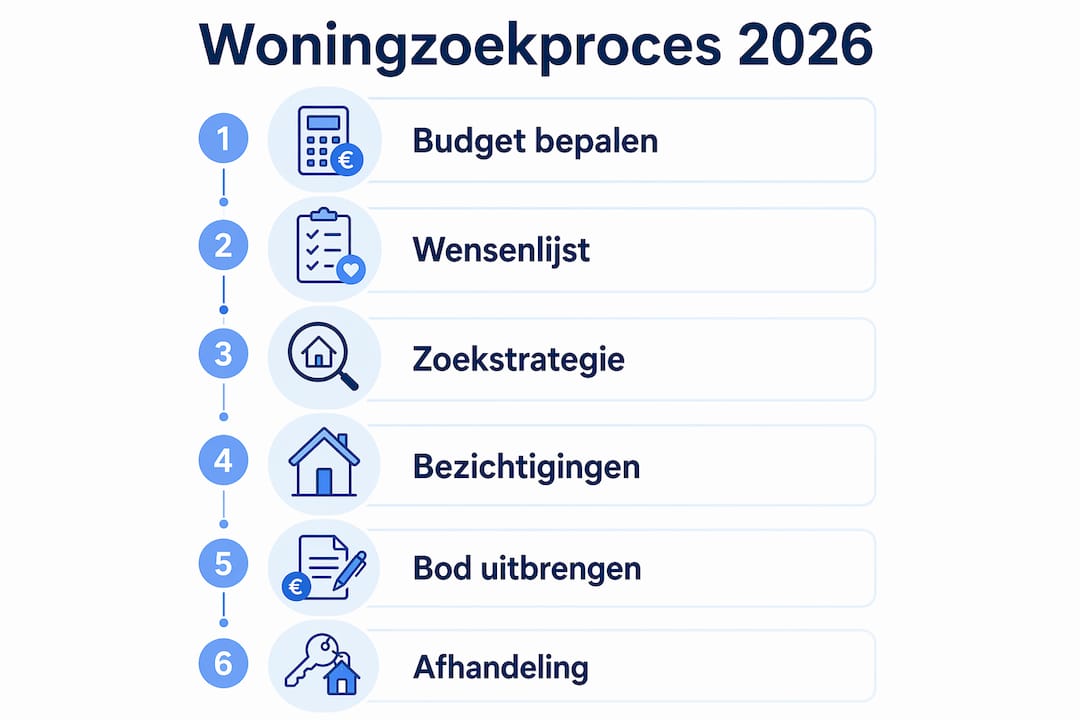

Stap voor stap woning kiezen is het proces van systematisch je budget bepalen, woonwensen concretiseren, gericht zoeken, bezichtigen, bieden en de aankoop juridisch afronden. Een gestructureerde aanpak beschermt je tegen emotionele en financiële valkuilen die veel kopers duur komen te staan. NVM adviseert een gestructureerd stappenplan om weloverwogen beslissingen te nemen bij elke fase van het woning keuzeproces. In deze gids doorloop je alle stappen huis kopen, van eerste financiële inventarisatie tot sleuteloverdracht, zodat je met zekerheid de juiste keuze maakt.

Hoe bepaal je je budget en financiële mogelijkheden?

Je financiële positie bepalen is de eerste en meest bepalende stap in het hele aankoopproces. Wie dit overslaat, loopt het risico op woningen te bieden die buiten bereik liggen of bijkomende kosten te onderschatten.

Hypotheekadvies vroeg inschakelen

Hypotheekadviseurs adviseren een vroegtijdig oriënterend gesprek voor duidelijkheid over je leencapaciteit en voor serieuze biedingen. Veel kopers schakelen een hypotheekadviseur te laat in, terwijl je in een krappe markt direct moet kunnen handelen. Een kosteloos eerste gesprek bij een adviseur geeft je een realistisch beeld van je maximale hypotheek, je maandlasten en welke hypotheekvorm bij jouw situatie past. Nationale Hypotheek Garantie (NHG) en verduurzamingsleningen kunnen extra financieel voordeel bieden en zijn het onderzoeken waard.

Bijkomende kosten niet vergeten

Starters moeten rekening houden met bijkomende kosten van 3% tot 6% van de koopprijs, die je zelf moet betalen. Dit betekent dat je bij een woning van 350.000 euro rekening houdt met 10.500 tot 21.000 euro aan extra kosten bovenop de koopprijs. Deze kosten bestaan uit notariskosten, taxatiekosten, overdrachtsbelasting en eventuele makelaarskosten. Wie dit niet meeneemt in de berekening, komt voor onaangename verrassingen te staan op het moment van overdracht.

Hieronder zie je een overzicht van de meest voorkomende bijkomende kosten:

| Kostenpost | Geschat bedrag (woning 350.000 euro) |

|---|---|

| Overdrachtsbelasting (2%) | 7.000 euro (starters onder 35 jaar: vrijgesteld) |

| Notariskosten | 1.000 tot 2.500 euro |

| Taxatiekosten | 500 tot 900 euro |

| Hypotheekadvies en bemiddeling | 1.500 tot 3.500 euro |

| Bouwkundige keuring | 300 tot 600 euro |

Pro-tip: Vraag bij je hypotheekadviseur specifiek naar de startersvrijstelling overdrachtsbelasting. Kopers onder 35 jaar die een woning kopen onder de geldende grens betalen geen 2% overdrachtsbelasting, wat duizenden euro’s scheelt.

De gemiddelde woningprijs in Nederland lag in 2026 op circa 486.101 euro, met een stijging van 4,3% op jaarbasis. Dit betekent dat je financiële voorbereiding nauwkeuriger dan ooit moet zijn, omdat de marges kleiner worden voor kopers met een beperkt eigen vermogen.

Hoe maak je een realistische woonwensenlijst?

Een woonwensenlijst is alleen nuttig als je onderscheid maakt tussen wat je echt nodig hebt en wat prettig zou zijn. Zonder dat onderscheid filter je jezelf uit de markt.

Must have versus nice to have

Begin met het opstellen van twee kolommen: absolute vereisten en wensen die je bereid bent op te geven. Absolute vereisten zijn zaken als het aantal slaapkamers, een specifieke gemeente of de aanwezigheid van een tuin voor een gezin met kinderen. Wensen die je kunt opgeven zijn bijvoorbeeld een garage, een specifieke bouwstijl of een bepaalde keukenindeling. Te strikt filteren op woningkenmerken zorgt regelmatig dat geschikte huizen over het hoofd worden gezien die met eenvoudige aanpassingen prima voldoen.

Locatie als strategische keuze

Locatie bepaalt niet alleen je dagelijkse levenskwaliteit, maar ook de waarde van je woning op de lange termijn. Een woning in een opkomende wijk met goede OV-verbindingen kan over tien jaar meer waard zijn dan een vergelijkbaar huis in een stagnerende buurt. Kijk naar scholen, supermarkten, werkgelegenheid en groenvoorzieningen in de omgeving. Bezoek de buurt op verschillende tijdstippen, overdag en in de avond, om een volledig beeld te krijgen.

Gebruik dit stappenplan bij het opstellen van je woonwensenlijst:

- Schrijf alle wensen op zonder te filteren, alles mag erbij.

- Verdeel de lijst in ‘absoluut noodzakelijk’ en ‘prettig maar niet verplicht’.

- Beperk je absolute vereisten tot maximaal vijf punten.

- Rangschik de nice-to-haves op volgorde van belang.

- Herzie de lijst na elke vijf bezichtigingen op basis van wat je hebt gezien.

Vastgoedexperts raden flexibiliteit aan bij woonwensen om realistische keuzes te bevorderen en kansen te vergroten. Een woning die 80% van je wensen vervult en ruimte biedt voor aanpassingen is in de praktijk vaak een betere keuze dan wachten op de perfecte woning die nooit verschijnt.

Pro-tip: Stel een maximale zoekradius in op Funda en activeer e-mailmeldingen voor nieuwe woningen die aan je kernvereisten voldoen. Zo reageer je als eerste op nieuwe aanbiedingen in een krappe markt.

Welke stappen volg je bij het zoeken en bezichtigen?

Effectief zoeken gaat verder dan dagelijks Funda checken. Het vereist een systematische aanpak waarbij je snel kunt handelen zodra een geschikte woning verschijnt.

Zoekplatforms en makelaarscontact

Funda is het grootste woningplatform in Nederland en het startpunt voor de meeste kopers. Naast Funda zijn Jaap, Huislijn en directe makelaarssites nuttige aanvullingen, omdat sommige woningen daar eerder of exclusief worden aangeboden. Neem contact op met twee of drie lokale makelaars in je zoekgebied en geef aan wat je zoekt. Makelaars informeren vaste klanten soms al voor een woning online staat, wat je een voorsprong geeft.

Een aankoopmakelaar is geen luxe maar een investering. Een goede aankoopmakelaar kent de lokale markt, begeleidt bezichtigingen, adviseert over de vraagprijs en onderhandelt namens jou. De kosten bedragen doorgaans 1% tot 1,5% van de koopprijs, maar dat verdien je terug via betere onderhandelingsresultaten.

Wat controleer je tijdens een bezichtiging?

Gebruik bij elke bezichtiging een vaste checklist zodat je woningen objectief kunt vergelijken:

- Technische staat: controleer het dak, de fundering, de CV-installatie en de elektrische installatie op ouderdom en onderhoud.

- Vochtproblemen: kijk in kelders, badkamers en bij buitenmuren op verkleuringen of schimmelvorming.

- Energielabel: een woning met label A of B bespaart structureel op maandelijkse energiekosten.

- Juridische documenten: vraag het bestemmingsplan, de VvE-stukken bij een appartement en eventuele erfpachtinformatie op.

- Sfeer en lichtinval: let op de oriëntatie van de tuin en de hoeveelheid daglicht in de woonkamer.

Hieronder een vergelijking van twee veelgekozen zoekstrategieën:

| Aanpak | Voordelen | Nadelen |

|---|---|---|

| Zelfstandig zoeken via Funda | Geen extra kosten, volledige controle | Minder marktkennis, langzamer bij onderhandelen |

| Zoeken met aankoopmakelaar | Marktkennis, sneller handelen, betere biedpositie | Kosten 1% tot 1,5% van koopprijs |

Stel tijdens de bezichtiging gerichte vragen aan de verkoopmakelaar: waarom wordt de woning verkocht, hoe lang staat het huis al te koop en zijn er bekende gebreken. De antwoorden geven je waardevolle informatie voor je bod en je beslissing.

Hoe bied je effectief en rond je de aankoop af?

Het biedproces is voor veel kopers de meest spannende fase. Een goed bod is niet alleen een bedrag, maar een combinatie van prijs, voorwaarden en timing.

Biedstrategie en ontbindende voorwaarden

Bepaal je maximale bod op basis van je hypotheekadvies, de WOZ-waarde en vergelijkbare verkopen in de buurt. Bied nooit meer dan je financieel kunt dragen, ook niet in een biedingsstrijd. Neem altijd een financieringsvoorbehoud op in je bod. Dit geeft je de mogelijkheid het bod te annuleren als de hypotheek niet rond komt, zonder dat je een boete betaalt. Een bouwkundige keuring als ontbindende voorwaarde is verstandig bij oudere woningen, omdat verborgen gebreken later tienduizenden euro’s kunnen kosten.

Volg deze stappen na een geaccepteerd bod:

- Laat de koopovereenkomst opstellen door de notaris of controleer de versie van de verkopende makelaar nauwkeurig.

- Teken de koopovereenkomst en ontvang bevestiging van de wettelijke bedenktijd.

- Dien de hypotheekaanvraag in bij je adviseur met alle benodigde documenten.

- Plan de bouwkundige keuring en taxatie binnen de afgesproken termijn.

- Teken de hypotheekakte en leveringsakte bij de notaris op de overdrachtsdag.

Na het tekenen van het koopcontract heb je drie dagen wettelijke bedenktijd om zonder boete van de koop af te zien. Dit geldt voor de koper, niet voor de verkoper. Gebruik deze periode om de koopovereenkomst nogmaals door te lezen en bij twijfel juridisch advies in te winnen.

“De verborgen voorbereiding, zoals vroeg hypotheekadvies en woonwensenfiltering, bepaalt vaak het succes bij de woningzoektocht.” Bron: NVM diepgaande tips woning kopen

Werk nauw samen met je hypotheekadviseur en notaris in de periode tussen bod en overdracht. Zij signaleren juridische of financiële knelpunten voordat ze problemen worden. Zorg dat alle documenten, zoals loonstroken, jaaropgaven en bankafschriften, klaarliggen zodat de hypotheekaanvraag zonder vertraging verloopt.

Belangrijkste inzichten

Het stap voor stap kiezen van een woning vereist financieel inzicht, een realistische woonwensenlijst, systematisch zoeken en een juridisch correcte afronding om dure fouten te voorkomen.

| Punt | Details |

|---|---|

| Financieel inzicht als vertrekpunt | Schakel een hypotheekadviseur in voor je begint met zoeken, niet erna. |

| Bijkomende kosten inbegrepen | Reken op 3% tot 6% extra boven de koopprijs voor notaris, taxatie en belasting. |

| Woonwensen realistisch houden | Beperk absolute vereisten tot vijf punten en wees flexibel op de rest. |

| Bezichtigingen systematisch aanpakken | Gebruik een vaste checklist en stel gerichte vragen aan de verkoopmakelaar. |

| Juridische bescherming benutten | Neem altijd een financieringsvoorbehoud op en gebruik de drie dagen bedenktijd. |

Wat ik heb geleerd van kopers die het goed doen

Na jarenlang kopers te hebben begeleid bij het woning keuzeproces, valt één patroon steeds op: de kopers die snel en goed kopen, zijn niet degenen met het hoogste budget. Het zijn de kopers die hun voorbereiding serieus nemen.

De grootste valkuil die ik zie is emotionele besluitvorming bij de bezichtiging. Je loopt een woning in, de sfeer klopt, en plotseling ben je bereid concessies te doen die je thuis nooit zou accepteren. Een vaste checklist en een tweede bezichtiging met een nuchter familielid of vriend helpen om dit te corrigeren.

Wat ook opvalt: kopers die na de sleuteloverdracht direct beginnen met verbouwen, maken regelmatig dure fouten. De eerste weken na overdracht zijn bedoeld om de woning te leren kennen. Lichtinval, looproutes en afmetingen veranderen per seizoen en per tijdstip. Wie dat negeert, plaatst meubels verkeerd of verbouwt ruimtes die achteraf prima waren.

Mijn eerlijkste advies: wees bereid om langer te zoeken dan je had gepland. De woningmarkt beloont geduld en voorbereiding, niet haast. Een woning die 90% van je wensen vervult en financieel verantwoord is, is altijd beter dan een droomhuis dat je financieel onder druk zet.

— Lars

Vakantiewoning kiezen op de Waddeneilanden

Wie naast een koopwoning ook droomt van een eigen plek aan zee, vindt bij Waddenvakantiehuizen een uitgebreid aanbod van vakantiehuizen op de Waddeneilanden, met name op Ameland. Het selectieproces voor een vakantiehuis lijkt op dat van een koopwoning: je bepaalt je wensen, vergelijkt opties en kiest op basis van locatie, voorzieningen en budget. Waddenvakantiehuizen biedt een overzichtelijke vergelijking van vakantiehuizen zodat je snel de juiste keuze maakt. Van luxe lofts tot gezinswoningen en boerderij-appartementen: het aanbod is afgestemd op verschillende reizigersgroepen. Bekijk het volledige aanbod en boek direct via Waddenvakantiehuizen voor een ontspannen verblijf op de Wadden.

FAQ

Wat zijn de eerste stappen bij het kopen van een huis?

De eerste stap is een oriënterend gesprek met een hypotheekadviseur om je maximale leencapaciteit te bepalen. Daarna stel je een woonwensenlijst op en begin je gericht te zoeken via platforms zoals Funda.

Hoeveel eigen geld heb je nodig bij het kopen van een woning?

Je hebt minimaal 3% tot 6% van de koopprijs nodig voor bijkomende kosten zoals notaris, taxatie en overdrachtsbelasting. Bij een woning van 350.000 euro is dat 10.500 tot 21.000 euro aan eigen middelen.

Wat is een financieringsvoorbehoud en waarom is het belangrijk?

Een financieringsvoorbehoud is een ontbindende voorwaarde in het koopcontract waarmee je de koop kunt annuleren als de hypotheek niet wordt goedgekeurd, zonder boete te betalen. Het beschermt je tegen financiële risico’s bij onverwachte afwijzing van de hypotheekaanvraag.

Hoe lang duurt het proces van zoeken tot sleuteloverdracht?

Gemiddeld duurt het proces van actief zoeken tot overdracht drie tot zes maanden, afhankelijk van de markt en hoe snel je een geschikte woning vindt. De periode tussen geaccepteerd bod en overdracht bedraagt doorgaans zes tot acht weken.

Heb je een aankoopmakelaar nodig bij het kopen van een huis?

Een aankoopmakelaar is niet verplicht maar biedt duidelijke voordelen: marktkennis, begeleiding bij bezichtigingen en sterkere onderhandelingspositie. In een krappe markt vergroot een aankoopmakelaar je kans op succes aanzienlijk.